Tamaño del mercado de computación en la nube

| Periodo de estudio | 2019 - 2029 |

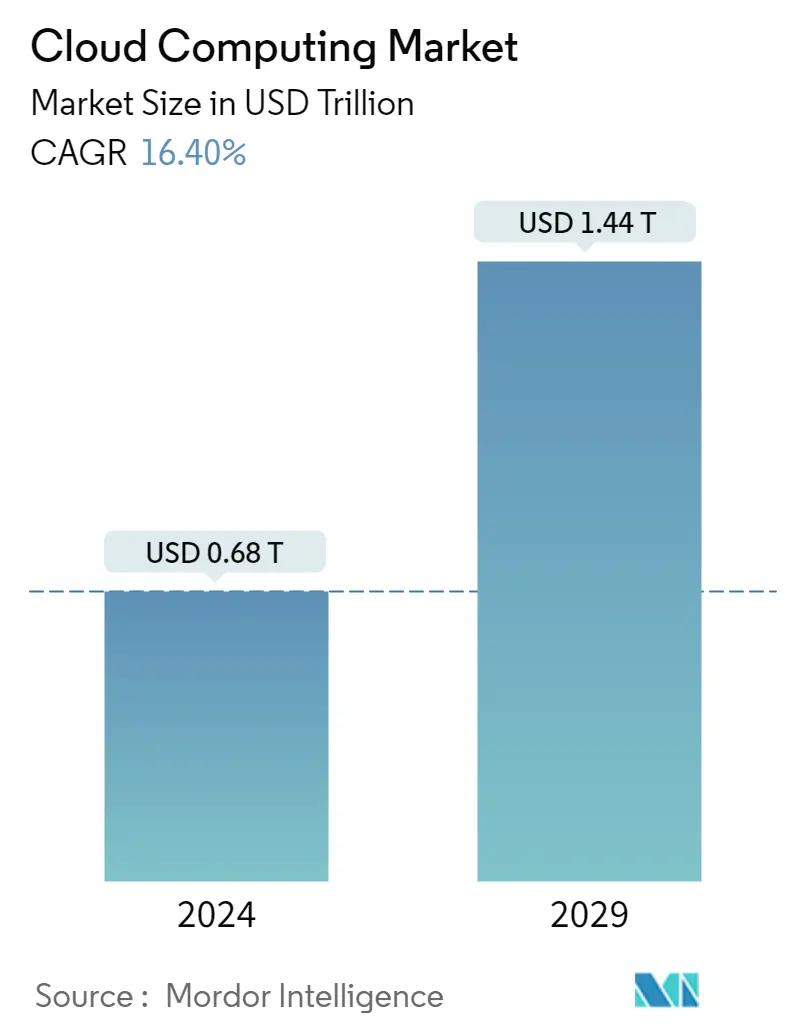

| Tamaño del mercado (2024) | USD 0.68 billones |

| Tamaño del mercado (2029) | USD 1.44 billones |

| TACC (2024 - 2029) | 16.40% |

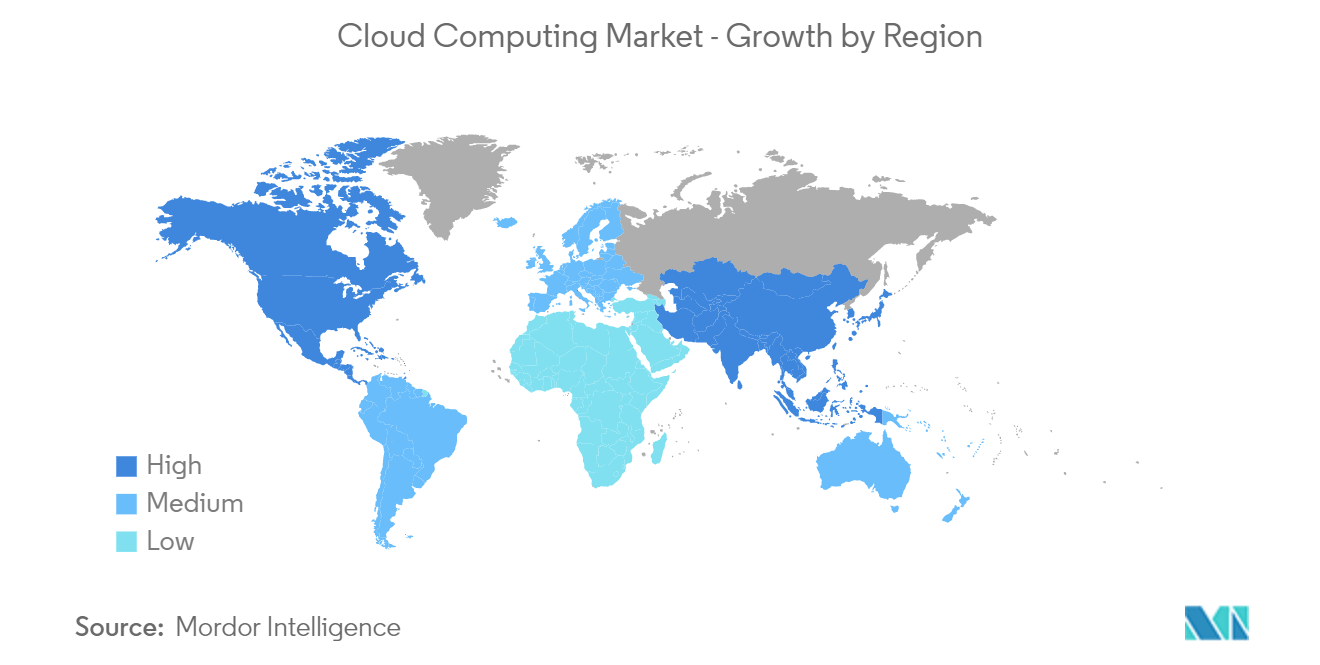

| Mercado de más rápido crecimiento | Asia-Pacífico |

| Mercado más grande | Norteamérica |

Principales actores

*Descargo de responsabilidad: los jugadores principales están clasificados sin ningún orden en particular |

¿Necesita un informe que refleje cómo el COVID-19 ha impactado este mercado y su crecimiento?

Análisis del mercado de la computación en la nube

El tamaño del mercado de computación en la nube se estima en 0.68 billones de dólares en 2024 y se espera que alcance los 1.44 billones de dólares en 2029, creciendo a una tasa compuesta anual del 16.40% durante el período previsto (2024-2029).

Los enrutadores empresariales son productos esenciales que cualquier negocio o empresa utiliza a diario. La demanda global de computación en la nube está creciendo debido a tecnologías emergentes como big data, inteligencia artificial y aprendizaje automático (ML). Además, un mayor enfoque en aplicaciones centradas en el cliente para aumentar la satisfacción del consumidor es un elemento que impacta el auge de las tecnologías emergentes.

- La infraestructura basada en la nube proporciona acceso flexible y bajo demanda a los recursos subyacentes a estas nuevas soluciones comerciales digitales. La tecnología es beneficiosa para la planificación de recursos empresariales (ERP), el procesamiento de transacciones en línea (OLTP) y la gestión de la cadena de suministro (SCM) en todos los sectores. En noviembre de 2022, Amazon Web Services Inc. lanzó una aplicación de gestión de la cadena de suministro que eliminaría el requisito de que las empresas utilicen múltiples sistemas y proveedores para acceder a datos críticos de la red. AWS Supply Chain es una aplicación basada en aprendizaje automático que combina y analiza automáticamente datos en numerosos sistemas de la cadena de suministro, creando un "lago de datos unificado".

- Las empresas se están transformando hacia la implementación de la nube híbrida en su entorno empresarial. La agilidad es la principal ventaja de la nube híbrida. Las empresas están integrando recursos públicos, privados y locales para adquirir agilidad y ventaja competitiva. En ese sentido, en mayo de 2023, IBM presentó IBM Hybrid Cloud Mesh, una oferta SaaS desarrollada para facilitar a las empresas la gestión de su infraestructura híbrida de múltiples nubes. Impulsado por la “conectividad centrada en aplicaciones”, IBM Hybrid Cloud Mesh está diseñado para automatizar el proceso, la gestión y la observabilidad de la conectividad de aplicaciones en nubes públicas y privadas para facilitar que las empresas modernas operen su infraestructura en entornos heterogéneos y de múltiples nubes híbridas.

- El mercado también está siendo testigo de varias inversiones que impulsan significativamente la adopción de la computación en la nube. Por ejemplo, en mayo de 2023, la unidad de computación en la nube de Amazon, Amazon Web Services, reveló su intención de invertir 12.7 millones de dólares en infraestructura en la nube en la India para 2030. El objetivo es satisfacer la creciente demanda de servicios en la nube del país. Según AWS, se prevé que la inversión respalde un promedio de 131,700 puestos de trabajo equivalentes a tiempo completo anualmente en empresas indias. AWS evalúa que su contribución general al producto interno bruto de la India de 2016 a 2022 superó aproximadamente los 4.6 millones de dólares.

- Las organizaciones necesitan cada vez más soluciones que permitan a los empleados operar de forma remota de forma segura y productiva. Para permitir el trabajo remoto a empleados normales, agentes de centros de contacto y profesionales creativos, los proveedores ofrecen soluciones especializadas basadas en sus nubes de manera segura, oportuna y asequible. Sin embargo, la computación en la nube es una tecnología que proporciona plataformas, software e infraestructura bajo demanda, lo que la hace propensa a varios tipos de violaciones de datos. Si los clientes están seguros de que existen medidas de seguridad, plantearán preocupaciones de seguridad sobre la subcontratación de sus datos a servicios de nube pública. Aunque los proveedores de servicios en la nube trabajan arduamente para proteger los datos de sus clientes, ha habido varios eventos de filtración de datos que han causado problemas incluso a las empresas más conocidas. Por ejemplo, según Verizon, en 2022 se reportaron 1,829 incidentes cibernéticos en la industria financiera en todo el mundo.

- Además, las tendencias macroeconómicas tienen un impacto significativo en el mercado de la computación en la nube. Es probable que la creciente presión inflacionaria aumente los costes de los servicios profesionales para las empresas que operan en un entorno de nube. Por ejemplo, según la OCDE, la tasa de inflación mensual anual en la Organización para la Cooperación y el Desarrollo Económico (OCDE) aumentó de manera constante desde febrero de 2021 hasta octubre de 2022, cuando la tasa de inflación alcanzó el 10.7% en comparación con el mismo mes del año anterior.

Tendencias del mercado de computación en la nube

Integración empresarial con la nube que impulsa la digitalización en todas las industrias

- En esta nueva era digital, las empresas buscan volverse ágiles con la integración de nuevas tecnologías. Esto se logra principalmente moviéndose a un entorno de nube. Estar en la nube implica obtener conexiones integradas e inteligencia, permitir la interoperabilidad de las operaciones inteligentes y desarrollar una base sólida para los servicios digitales vinculados a la nube.

- La computación en la nube le da a la transformación digital una dimensión adicional, que la transforma de una simple adopción de nueva tecnología a una reconstrucción completa de procesos, herramientas y experiencias en un entorno virtual remoto. La computación en la nube aumenta la seguridad, mejora la experiencia del usuario y protege los documentos del deterioro. Debido a esto, las empresas ahora están incorporando la computación en la nube en su ecosistema, impulsando el crecimiento del mercado de la computación en la nube.

- En contraste con el modelo de servidor local obsoleto que se basa en operaciones humanas, la computación en la nube ofrece enormes oportunidades para la automatización. La nube simplifica el modelo de plataforma como servicio, las técnicas de infraestructura como código, las copias de seguridad automáticas, el aprovisionamiento de control de versiones para los flujos de trabajo y la administración del control de seguridad a través del acceso de los usuarios.

- La computación en la nube se ha convertido en un punto de inflexión para las empresas que buscan desarrollar la gestión de la cadena de suministro (SCM) de forma rápida y exitosa. Por ejemplo, como parte de una asociación de varios años iniciada en junio de 2022, Google Cloud y XPO Logistics, con sede en Connecticut, trabajarán juntos para mejorar el movimiento de productos básicos a lo largo de las cadenas de suministro. XPO utilizará las capacidades de análisis de datos, aprendizaje automático e inteligencia artificial (IA) de Google Cloud para construir cadenas de suministro más rápidas y efectivas con una visibilidad mejorada.

- Desde la introducción de la tecnología, muchas organizaciones bancarias y fintech han migrado gradualmente a la nube. La generación y el consumo de datos se están expandiendo rápidamente en el sector financiero. La solución aumenta la apertura al tiempo que otorga a los consumidores más control sobre los procedimientos y datos de auditoría. Ofrece un método más escalable para categorizar datos. Además, una variedad de funciones relacionadas con la atención médica, incluida la telesalud y la atención virtual, la adherencia a la medicación, las medidas contra el robo y la falsificación de medicamentos, la ineficiencia de los recursos, la privacidad de los datos personales y la uniformidad de los registros médicos, tienen mucho que ganar con la integración. de computación en la nube y atención médica.

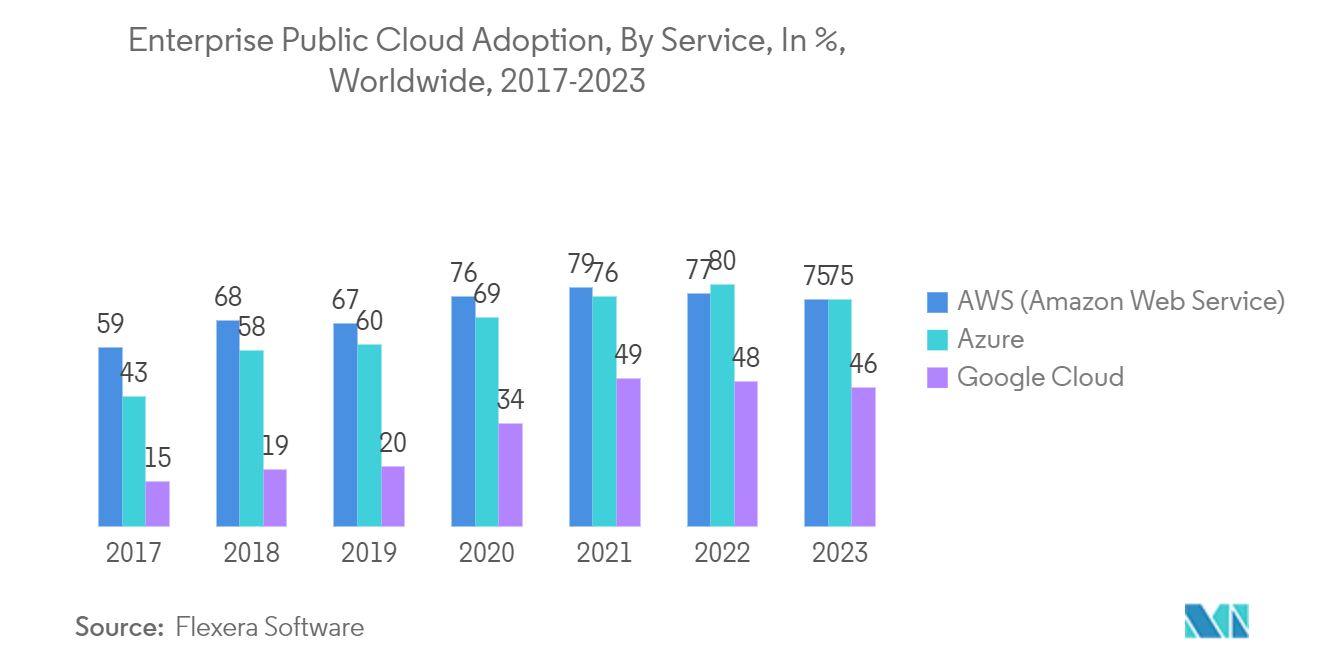

- Varias empresas como Amazon, Google y Oracle ofrecen una sólida infraestructura y servicios en la nube para satisfacer las necesidades complejas y en constante evolución de los consumidores. Por intstacne, según Flexera Software, informe sobre el estado de la nube 2023, el 75% de las empresas encuestadas indicaron que estaban adoptando Microsoft Azure para el uso de la nube pública. AWS, Microsoft Azure y Google Cloud, también conocidos como hiperescaladores, se encuentran entre los principales proveedores de plataformas de computación en la nube a nivel mundial.

Se espera que América del Norte tenga una importante participación de mercado

- En los últimos años, América del Norte controló el mercado de la computación en la nube. Las empresas en EE.UU. priorizan la transformación digital. A menudo se les considera como los primeros en adoptar tecnologías avanzadas como Internet de las cosas, fabricación aditiva, análisis de big data, industrias conectadas, inteligencia artificial, aprendizaje automático, realidad virtual y las tecnologías de telecomunicaciones más nuevas como 4G, 5G y LTE.

- La región se enfrenta a crecientes violaciones de datos en los últimos años. Por ejemplo, según el Centro de recursos contra el robo de identidad, en 2022, la cantidad de datos comprometidos en los Estados Unidos ascendió a 1802 casos. Mientras tanto, aproximadamente 422 millones de personas se vieron afectadas en el mismo año por violaciones de datos, incluidas violaciones, exposición y fugas de datos. Es probable que estos casos limiten la adopción de la computación en la nube en la región.

- Las empresas de Estados Unidos están trabajando juntas para hacer crecer sus operaciones y mantener una fuerte presencia global en el mercado global. Se prevé que las oportunidades para los Estados Unidos aumenten debido a que las organizaciones invierten más en infraestructura de TI y servicios en la nube y a la promoción por parte del país de las Reglas de Privacidad Transfronteriza (CBPR).

- Para brindar mejores servicios a los ciudadanos, las instituciones gubernamentales están repensando sus modelos económicos. De acuerdo con la estrategia federal de computación en la nube de los Estados Unidos, el gobierno implementó la política CloudFirst para acelerar la adopción de la nube. El mayor uso de los servicios en la nube y la computación perimetral está reemplazando la adición de infraestructura a los centros de datos que ya están desbordados con varias plataformas y proveedores en agencias gubernamentales de EE. UU. de todos los tamaños.

- La región también está siendo testigo de varias innovaciones que satisfacen las necesidades de los consumidores tecnológicamente avanzados. Por ejemplo, en junio de 2023, Hewlett Packard Enterprise Co. anunció que estaba lanzando un servicio de computación en la nube diseñado para impulsar sistemas de inteligencia artificial similares a ChatGPT. La unidad de computación de alto rendimiento e inteligencia artificial de HPE dijo que la compañía usaría su experiencia en supercomputadoras para ofrecer un servicio específico para los llamados modelos de lenguaje grandes, la tecnología detrás de servicios como ChatGPT.

Descripción general de la industria de la computación en la nube

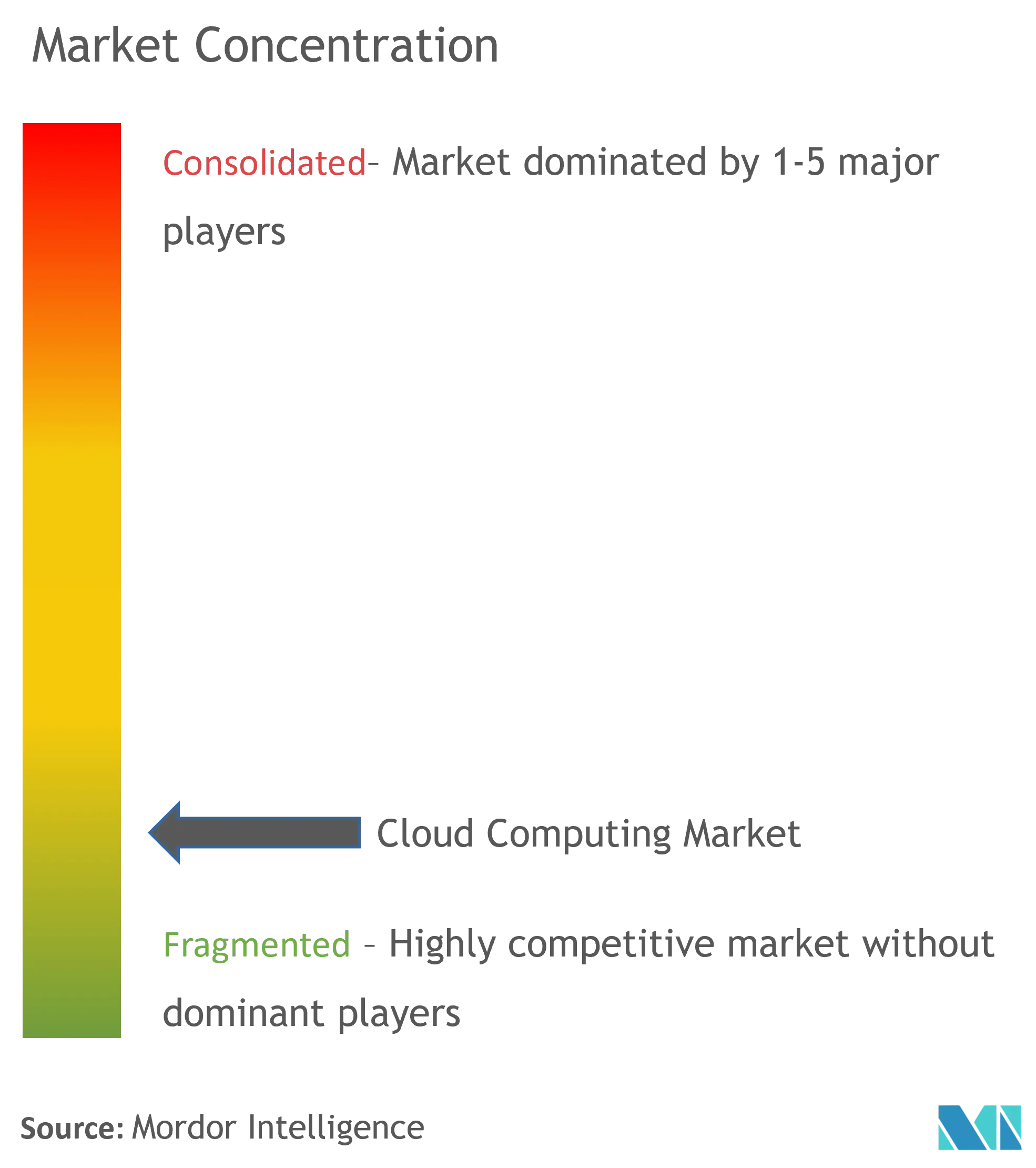

El mercado de la computación en la nube se encuentra en una etapa muy fragmentada ya que actualmente el mercado consta de muchos jugadores. Varios jugadores clave en el mercado de Computación en la nube intentan constantemente traer avances. Algunas empresas destacadas están iniciando colaboraciones y expandiendo su presencia en regiones en desarrollo para consolidar sus posiciones en el mercado. El jugador principal en este mercado incluye Amazon Web Services, Inc, Google LLC, Ltd, Microsoft Corporation, Alibaba Cloud, Salesforce, Inc y otros.

- Octubre de 2022: Oracle anunció la creación de una nueva Oracle Interconnect para el sitio de Microsoft Azure en Johannesburgo, Sudáfrica, para proporcionar conectividad directa entre el área de Oracle Cloud Johannesburg y la región de Microsoft Azure Sudáfrica. Los usuarios africanos ahora pueden acceder al servicio de base de datos Oracle para Microsoft Azure en la parte posterior de la última versión de Oracle Interconnect.

- Octubre de 2022: Google Cloud presentó una variedad de avances, incluidos nuevos enfoques y mejoras para su infraestructura abierta en la nube, la nube de datos y Google Workspace. Su objetivo es ayudar a las personas dentro de las organizaciones (incluidos los tomadores de decisiones de datos, los desarrolladores, los constructores, los equipos de TI, los expertos en ciberseguridad y todos los empleados) a lograr una transformación práctica, significativa y duradera.

Líderes del mercado de computación en la nube

Amazon Web Services, Inc.

Google LLC

Microsoft Corporation

Alibaba Cloud

Salesforce, Inc.

*Descargo de responsabilidad: los jugadores principales están clasificados sin ningún orden en particular

Noticias del mercado de computación en la nube

- Abril de 2023: Alibaba Cloud presentó opciones más económicas para su Elastic Compute Service y Object Storage Service y un gran modelo de lenguaje para seguir el ritmo de la demanda de servicios en la nube. Se afirma que el nuevo ECS Universal ofrece la misma estabilidad que ECS y al mismo tiempo reduce los costos hasta en un 40%, y es adecuado para ejecutar aplicaciones web y sitios web, aplicaciones de oficina empresarial y análisis de datos fuera de línea. La capacidad reservada de OSS (OSS-RC) permitiría a sus clientes reservar capacidad de almacenamiento en una región de nube específica durante un año, reduciendo el costo de la capacidad hasta en un 50%.

- Noviembre de 2022: AWS inauguró la segunda región de infraestructura de la India. La segunda región de AWS permite a los clientes indios tener más alternativas para ejecutar cargas de trabajo con mejor resiliencia y disponibilidad, almacenar datos de forma segura y brindar a los usuarios finales una latencia aún menor. Para 2030, se prevé que la nueva región de AWS Asia Pacífico (Hyderabad) proporcione más de 48,000 empleados a tiempo completo al año, lo que se atribuye a una inversión de más de 4.4 millones de dólares en India.

Informe de mercado de la computación en la nube - Tabla de contenido

1. INTRODUCCIÓN

1.1 Supuestos del estudio y definición del mercado

Alcance del estudio de 1.2

2. METODOLOGÍA DE INVESTIGACIÓN

3. RESUMEN EJECUTIVO

4 DINÁMICA DEL MERCADO

4.1 Visión general del mercado

Controladores del mercado 4.2

4.2.1 Cambio sólido hacia la transformación digital en todo el mundo

4.2.2 Políticas relacionadas con el trabajo remoto posterior a la pandemia que impactan positivamente en el mercado de la nube

Desafíos del mercado 4.3

4.3.1 Cumplimiento normativo y riesgo de violación de datos

Oportunidades de mercado 4.4

4.5 Análisis del ecosistema de la industria

4.6 Evaluación del impacto de COVID-19 y las tendencias macroeconómicas en el panorama de la computación en la nube

4.7 Atractivo de la industria: análisis de las cinco fuerzas de Porter

4.7.1 Amenaza de nuevos entrantes

4.7.2 Poder de negociación de los compradores/consumidores

4.7.3 Poder de negociación de los proveedores

4.7.4 Amenaza de productos sustitutos

4.7.5 Intensidad de la rivalidad competitiva

4.8 Regulaciones y estándares de la industria

5. SEGMENTACIÓN DEL MERCADO

5.1 Por tipo de cómputo

5.1.1 IaaS

5.1.2 SaaS

5.1.3 PaaS

5.2 Por verticales de usuarios finales

5.2.1 TI y telecomunicaciones

5.2.2 BFSI

5.2.3 Venta al por menor y bienes de consumo

Fabricación 5.2.4

5.2.5 Salud

5.2.6 Medios y entretenimiento

5.3 Por geografía

5.3.1 América del Norte

5.3.1.1 EE.UU.

5.3.1.2 Canadá

5.3.2 Europa

5.3.2.1 Reino Unido

5.3.2.2 Alemania

5.3.2.3 Francia

5.3.2.4 España

5.3.2.5 países nórdicos

5.3.2.6 Benelux

5.3.2.7 Resto de Europa

5.3.3 Asia-Pacífico

5.3.3.1 de china

5.3.3.2 la India

5.3.3.3 Japón

5.3.3.4 Corea del Sur

5.3.3.5 Resto de APAC

5.3.4 Oriente Medio y África

5.3.5 América Latina

6. PANORAMA COMPETITIVO

6.1 Perfiles de empresa

6.1.1 Amazon.com, Inc. (AWS)

6.1.2 Sociedad de responsabilidad limitada de Google

6.1.3 Microsoft Corporation

6.1.4 Nube de Alibaba

6.1.5 Salesforce, Inc.

6.1.6 Grupo Adobe

6.1.7 Corporación Oracle

6.1.8 IBM Corporation

6.1.9 Grupo DXC

6.1.10 SAS

6.1.11 SAP SE

- *Lista no exhaustiva

7. ESCENARIO DE INVERSIÓN

8. PERSPECTIVA DEL MERCADO

Segmentación de la industria de la computación en la nube

La computación en la nube es el suministro de servicios informáticos a través de Internet, incluidos servidores, almacenamiento, bases de datos, redes, software, análisis e inteligencia para proporcionar una innovación más rápida, recursos adaptables y economías de escala. Los clientes generalmente solo pagan por los servicios en la nube que usan, lo que ayuda a ahorrar costos operativos, ejecutar la infraestructura de manera más efectiva y escalar a medida que cambian los requisitos comerciales.

El mercado de computación en la nube está segmentado por tipo de computación (IaaS, SaaS, PaaS), verticales de usuario final (TI y telecomunicaciones, BFSI, venta minorista y bienes de consumo, manufactura, atención médica, medios y entretenimiento) y geografía (América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África). Los tamaños de mercado y los pronósticos se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Por tipo de cómputo | |

| IaaS | |

| SaaS | |

| PaaS |

| Por verticales de usuarios finales | |

| TI y telecomunicaciones | |

| BFSI | |

| Bienes de consumo y minoristas | |

| Elaboración | |

| Healthcare | |

| Medios y entretenimiento |

| Por geografía | |||||||||

| |||||||||

| |||||||||

| |||||||||

| Oriente Medio y África | |||||||||

| América Latina |

Preguntas frecuentes sobre investigación de mercado de computación en la nube

¿Qué tan grande es el mercado de computación en la nube?

Se espera que el tamaño del mercado de computación en la nube alcance los 0.68 billones de dólares en 2024 y crezca a una tasa compuesta anual del 16.40% hasta alcanzar los 1.44 billones de dólares en 2029.

¿Cuál es el tamaño actual del mercado de computación en la nube?

En 2024, se espera que el tamaño del mercado de computación en la nube alcance los 0.68 billones de dólares.

¿Quiénes son los principales fabricantes en el mercado de Computación en la nube?

Amazon Web Services, Inc, Google LLC, Microsoft Corporation, Alibaba Cloud y Salesforce, Inc son las principales empresas que operan en el mercado de la computación en la nube.

¿Cuál es la región de más rápido crecimiento en Cloud Computing Market?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2024-2029).

¿Que region tiene la mayor participacion en el mercado Computacion en la nube?

En 2024, América del Norte representa la mayor cuota de mercado en el mercado de computación en la nube.

¿Qué años cubre este mercado de Computación en la nube y cuál era el tamaño del mercado en 2023?

En 2023, el tamaño del mercado de computación en la nube se estimó en 0.57 billones de dólares. El informe cubre el tamaño histórico del mercado de Computación en la nube para los años: 2019, 2020, 2021, 2022 y 2023. El informe también pronostica el tamaño del mercado de Computación en la nube para los años: 2024, 2025, 2026, 2027, 2028 y 2029.

¿Cuáles son los desafíos del mercado de la computación en la nube?

Los desafíos del mercado de computación en la nube son a) La dependencia de un único proveedor de nube puede limitar la flexibilidad y generar costos más altos en el largo plazo b) Las empresas deben garantizar que sus prácticas de computación en la nube cumplan con las leyes de privacidad de datos y las regulaciones de la industria

Informe de la industria de la computación en la nube

Se prevé que el mercado mundial de la computación en la nube experimente un crecimiento significativo, impulsado por la creciente demanda de diversas industrias, como la venta minorista y los bienes de consumo, la atención médica y las ciencias biológicas. Este crecimiento está impulsado por la adopción de tecnologías como IA, ML, Big Data, informática de punta y 5G. La computación en la nube ofrece numerosos beneficios, entre ellos escalabilidad, seguridad y rentabilidad, lo que lleva a su rápida adopción en diferentes sectores. Sin embargo, desafíos como la falta de conocimiento técnico y la complejidad de gestionar un modelo de múltiples nubes pueden obstaculizar su adopción. A pesar de estos desafíos, la adopción de IoT y dispositivos conectados presenta oportunidades sustanciales para el crecimiento del mercado. Se espera que el segmento de la nube híbrida, conocido por su flexibilidad, escalabilidad y optimización de recursos, contribuya significativamente al crecimiento del mercado. También se prevé que el segmento BFSI tenga una participación de mercado considerable debido a la transición a la implementación de la nube. Se prevé que la región de Asia Pacífico será testigo de la tasa de crecimiento más alta debido a la adopción de tecnologías avanzadas y al aumento de las inversiones del sector privado. Los informes de la industria de Mordor Intelligence™ proporcionan estadísticas sobre la participación de mercado, el tamaño y la tasa de crecimiento de ingresos de la computación en la nube, incluida una perspectiva de pronóstico del mercado y una descripción histórica. Una muestra de este análisis de la industria está disponible como descarga en PDF.