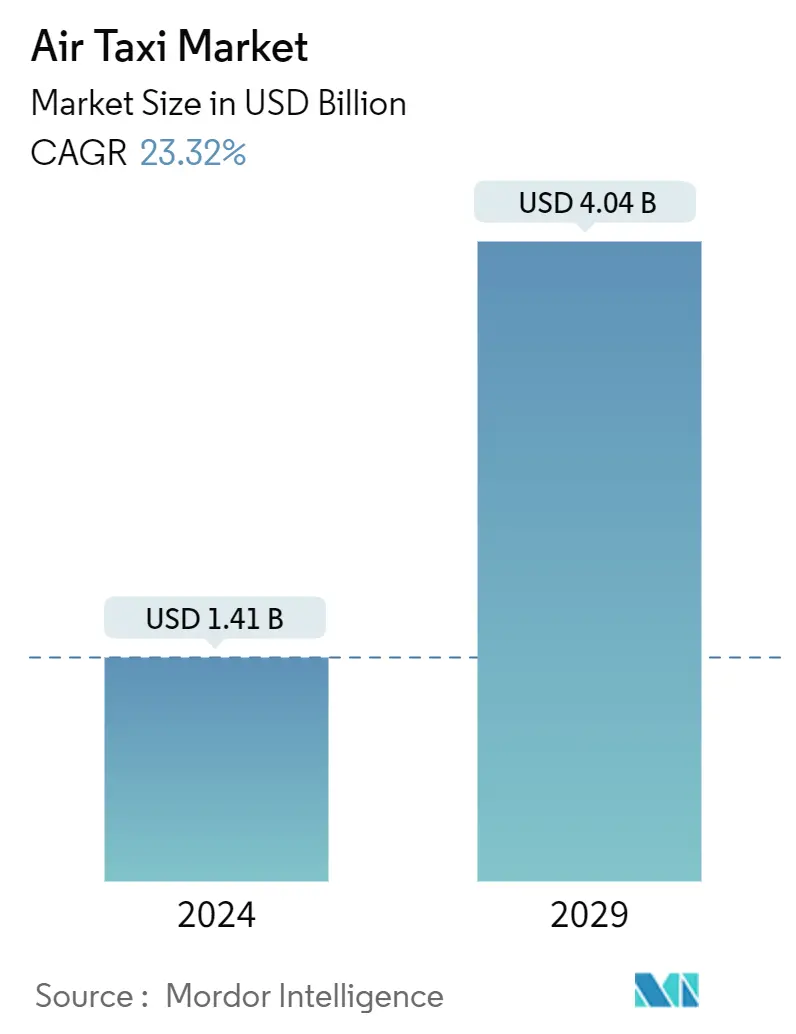

Tamaño del mercado de taxis aéreos

| Periodo de estudio | 2019 - 2029 |

| Tamaño del mercado (2024) | USD 1.41 mil millones |

| Tamaño del mercado (2029) | USD 4.04 mil millones |

| TACC (2024 - 2029) | 23.32% |

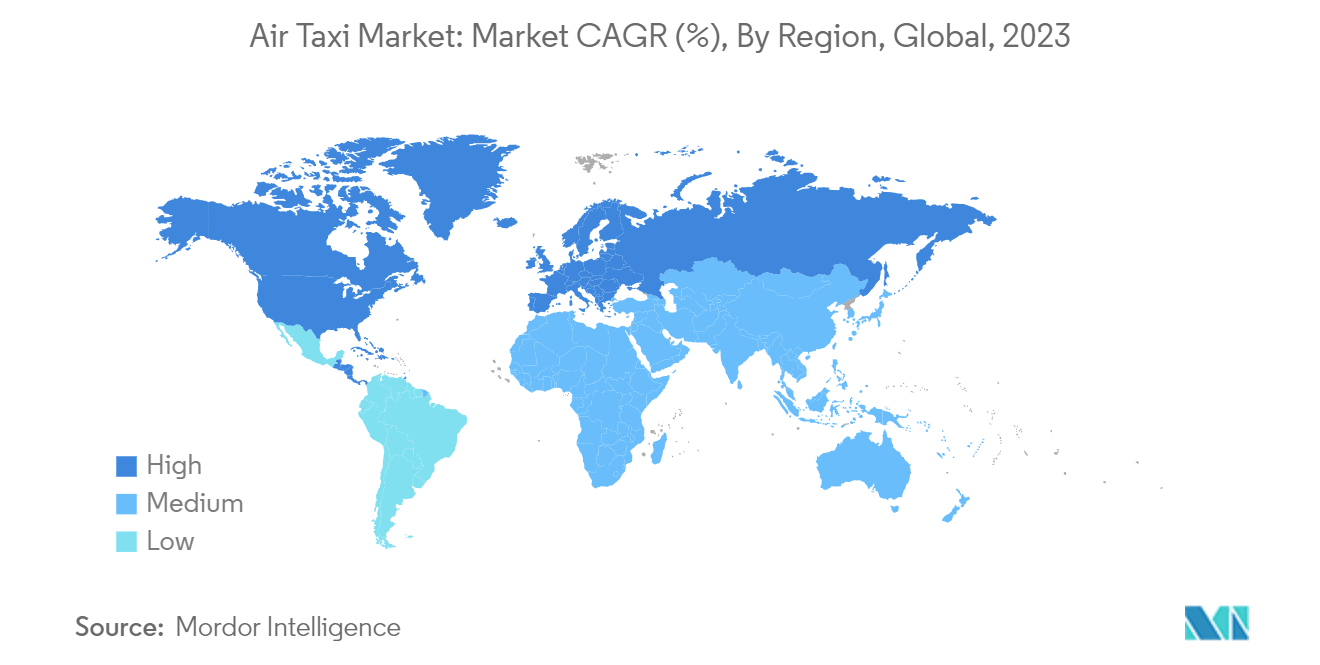

| Mercado de más rápido crecimiento | Europa |

| Mercado más grande | Norteamérica |

Principales actores

*Descargo de responsabilidad: los jugadores principales están clasificados sin ningún orden en particular |

¿Necesita un informe que refleje cómo el COVID-19 ha impactado este mercado y su crecimiento?

Análisis del mercado de taxis aéreos

El tamaño del mercado de taxis aéreos se estima en 1.41 mil millones de dólares en 2024 y se espera que alcance los 4.04 mil millones de dólares en 2029, creciendo a una tasa compuesta anual del 23.32% durante el período previsto (2024-2029).

La demanda del mercado de taxis aéreos está impulsada por la necesidad de un modo de transporte alternativo y el creciente problema de la congestión del tráfico en las ciudades metropolitanas. A medida que las poblaciones urbanas siguen aumentando, el transporte terrestre tradicional enfrenta limitaciones. Los taxis aéreos ofrecen una solución prometedora para viajes de corta distancia, brindando comodidad y eficiencia.

Se espera que el mercado de sistemas de taxi aéreo experimente un crecimiento significativo en los próximos años, y las principales empresas de la industria de la aviación inviertan en su desarrollo. Este crecimiento se ve favorecido aún más por varias iniciativas gubernamentales relacionadas con proyectos de ciudades inteligentes sostenibles. Se espera que el despliegue comercial de estos sistemas de taxi aéreo se lleve a cabo durante el período previsto.

Sin embargo, el alto diferencial de precios entre los sistemas de transporte existentes y los taxis aéreos y las estrictas regulaciones gubernamentales con respecto a las licencias de aviación pueden frenar el crecimiento del mercado de taxis aéreos durante el período de pronóstico. A pesar de este factor, el mercado de los taxis aéreos está siendo testigo de un aumento de las inversiones en investigación y desarrollo, lo que atrae a numerosas empresas emergentes y aeroespaciales que ven un enorme potencial de crecimiento en este ámbito. Como resultado, se prevé que estos factores impulsen la trayectoria de crecimiento del mercado en el período previsto.

Tendencias del mercado de taxis aéreos

Segmento piloto para dominar la participación de mercado durante el período de pronóstico

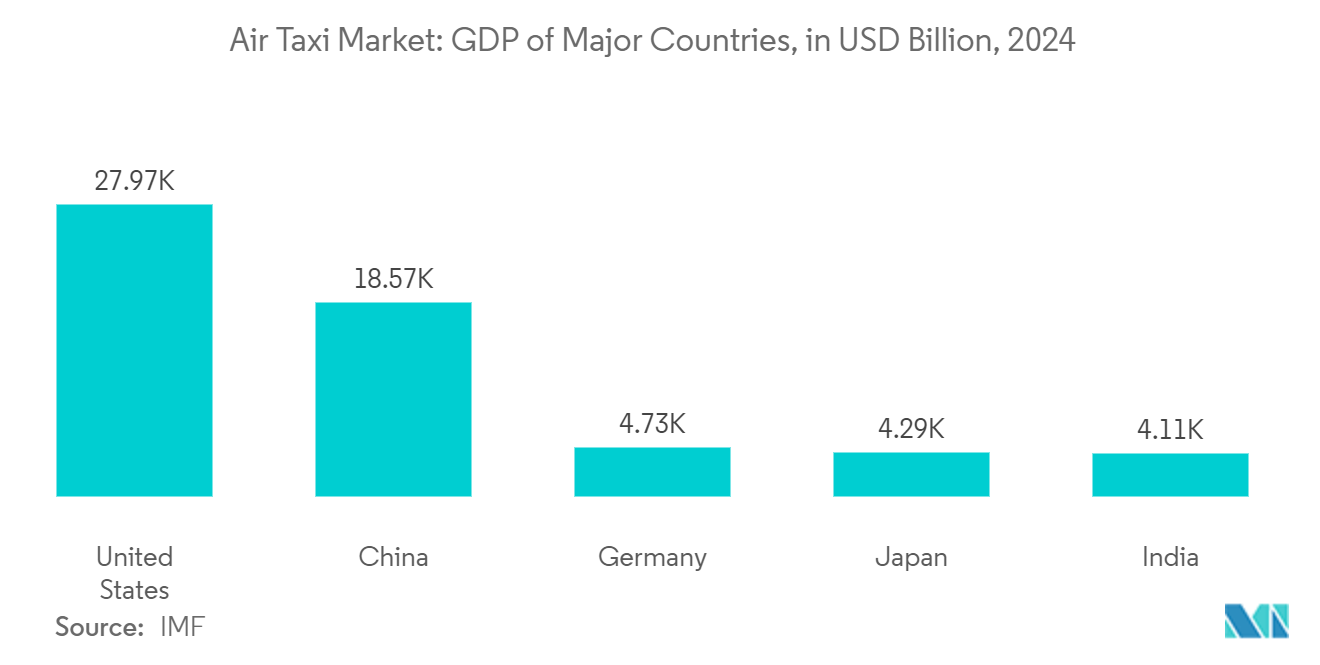

Durante las etapas iniciales de operación de los taxis aéreos, las partes interesadas en la industria de los taxis aéreos están haciendo más hincapié en los servicios de taxis aéreos conducidos por pilotos. El desarrollo de la infraestructura de taxis aéreos requiere una inversión sustancial. Los países con un PIB más alto están mejor posicionados para invertir en la infraestructura necesaria, como vertipuertos, estaciones de carga y sistemas de gestión del tráfico aéreo. Por ejemplo, en 2024, Estados Unidos, China, Alemania, Japón e India serán algunas de las principales economías en términos de PIB y PIB per cápita. Estos países se encuentran en la fase de desarrollar diversos servicios de taxi aéreo en sus países.

Además, el panorama regulatorio es un factor crítico para la implementación exitosa de los taxis aéreos. Es necesario evaluar exhaustivamente el marco regulatorio actual y desarrollar nuevas regulaciones para abordar los desafíos únicos que plantean los taxis aéreos. Por ejemplo, en julio de 2023, la FAA anunció que los taxis aéreos eléctricos no deberían volar a más de 4,000 pies de altura en áreas urbanas en espacio aéreo controlado. Los pilotos que operan los taxis aéreos necesitarán autorizaciones de control de tráfico aéreo, y la aeronave necesita sistemas automáticos de vigilancia y transmisión dependiente (ADS-B).

Además, varios países del mundo están enfatizando el desarrollo de servicios de taxi aéreo para viajes de pasajeros, con muchos proyectos en desarrollo. Por ejemplo, en octubre de 2023, el despegue y aterrizaje vertical eléctrico (eVTOL) EH216-S de EHang recibió un certificado de tipo de la Administración de Aviación Civil de China, y la compañía espera obtener un permiso de operación antes de poder comenzar el servicio comercial. .

En general, hasta que las operaciones de taxi aéreo autónomo entren en funcionamiento, el despliegue piloto ayudará al público a familiarizarse cada vez más con los taxis aéreos. Se espera que esto construya la propuesta de valor para los taxis aéreos en el período de pronóstico. Se espera que estos acontecimientos ayuden al crecimiento del segmento de mercado piloto en el período previsto.

América del Norte exhibirá la mayor participación de mercado durante el período de pronóstico

La presencia de la infraestructura de aviación necesaria para la movilidad aérea urbana convierte a la región de América del Norte en la primera en adoptar servicios de taxi aéreo en los próximos años. Se prevé que Estados Unidos, un mercado clave en la región, genere una enorme demanda de servicios de taxi aéreo en la región. Junto con la alta demanda de los consumidores, se espera que la infraestructura de control del tráfico aéreo altamente desarrollada y el creciente énfasis en la gestión del tráfico tripulado y no tripulado contribuyan al crecimiento del mercado en la región, ya que estos son los parámetros ideales para la operación de los servicios de taxi aéreo.

Varias empresas de taxis aéreos con sede en Estados Unidos, como Joby Aviation, Wisk Aero y Kitty Hawk Corporation, ya están desarrollando activamente marcos para las operaciones de taxis aéreos en la región. Estas empresas se encuentran entre las pioneras en el ámbito de los servicios de taxi aéreo. Para un transporte ecológico, las empresas de movilidad están haciendo hincapié en el desarrollo de taxis aéreos eléctricos. Por ejemplo, en noviembre de 2023, Joby Aviation, Inc. anunció que había realizado con éxito un vuelo de exhibición en la ciudad de Nueva York. La compañía mencionó que es la primera vez que vuela el eVOTL en un entorno urbano.

Varias iniciativas del gobierno de EE. UU. destinadas a promover el ecosistema UAM impulsarán el crecimiento del mercado. En abril de 2023, la FAA publicó la versión 2.0 de su Concepto de Operaciones (ConOps) de Movilidad Aérea Urbana (UAM), que es un plan integral que establece el marco para el futuro de las operaciones de taxi aéreo en el espacio aéreo nacional. Este plan describe esencialmente los detalles técnicos y los requisitos operativos para la integración de los taxis aéreos en el espacio aéreo nacional. Se espera que estos factores ayuden al crecimiento del mercado de taxis aéreos en la región de América del Norte durante el período previsto.

Descripción general de la industria del taxi aéreo

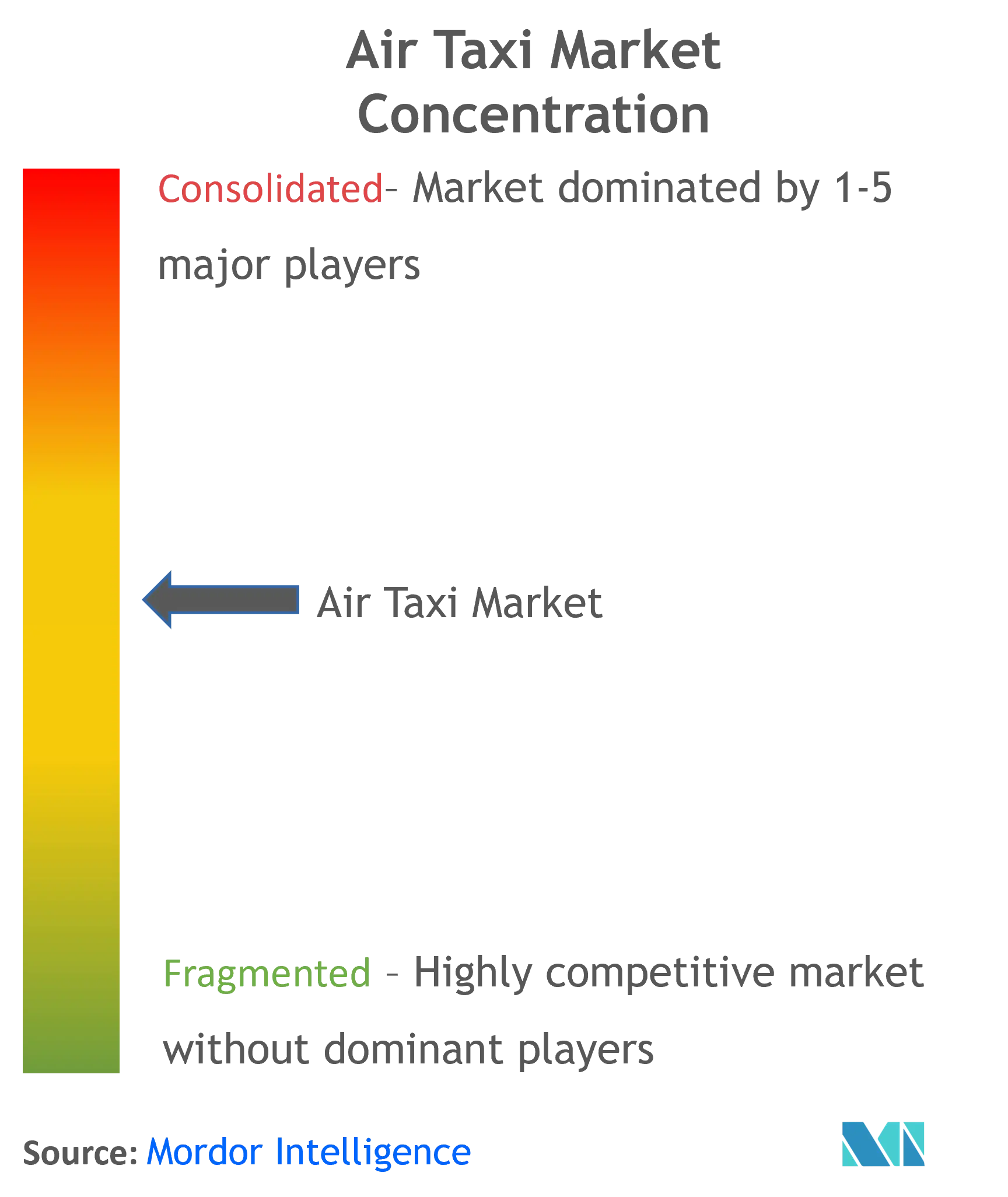

El mercado de taxis aéreos es de naturaleza semiconsolidada y se caracteriza por varios operadores. Volocopter GmbH, Guangzhou EHang Intelligent Technology Co. Ltd, Jaunt Air Mobility Corporation, Lilium GmbH y Joby Aero, Inc. son algunos de los actores destacados en el mercado de taxis aéreos.

El mercado se encuentra en una etapa incipiente y las empresas de este mercado están desarrollando modelos prototipo de sus aviones para sistemas de taxi aéreo. Las empresas están implementando diversas estrategias comerciales, como asociaciones, acuerdos, aumento de las inversiones en I+D, etc., para obtener una ventaja competitiva sobre otros actores durante el período previsto.

La amenaza de nuevos participantes en este ámbito es moderada ya que el costo inicial de la investigación y el desarrollo, así como la experiencia técnica, es alto. Las empresas tradicionales de fabricación de aviones, como The Boeing Company, también están aumentando sus inversiones en el mercado. Por ejemplo, en enero de 2022, The Boeing Company invirtió alrededor de 450 millones de dólares en la empresa de movilidad aérea avanzada (AAM) Wisk Aero. Se espera que la inversión apoye a Wisk en el desarrollo y certificación de aviones eVTOL de sexta generación. Se espera que la creciente necesidad de modos de transporte más limpios y libres de congestión y las cambiantes regulaciones gubernamentales atraigan a nuevos actores, aumentando la rivalidad competitiva en el mercado.

Líderes del mercado de taxis aéreos

Volocopter GmbH

Joby Aero, Inc.

Corporación de movilidad aérea Jaunt

Guangzhou EHang Tecnología Inteligente Co. Ltd.

Lilium GmbH

*Descargo de responsabilidad: los jugadores principales están clasificados sin ningún orden en particular

Noticias del mercado de taxis aéreos

Febrero de 2024: Los Emiratos Árabes Unidos adjudicaron un contrato a Joby Aero, Inc. para lanzar un servicio de taxi aéreo en Dubai. Se prevé que la red de taxis aéreos se lance en 2026, allanando el camino para una nueva era de movilidad urbana.

Enero de 2024: Hyundai Motor Group presenta su prototipo de taxi volador S-A2. El taxi volador S-A2 es un avión híbrido único que combina las características de un helicóptero y un avión de ala fija.

Informe del mercado de taxis aéreos: tabla de contenido

1. INTRODUCCIÓN

Supuestos del estudio 1.1

1.2 Alcance del estudio

2. METODOLOGÍA DE INVESTIGACIÓN

3. RESUMEN EJECUTIVO

4 DINÁMICA DEL MERCADO

4.1 Visión general del mercado

Controladores del mercado 4.2

Restricciones de mercado 4.3

4.4 Análisis de las cinco fuerzas de Porter

4.4.1 Poder de negociación de los proveedores

4.4.2 Poder de negociación de los compradores/consumidores

4.4.3 Amenaza de nuevos entrantes

4.4.4 Amenaza de productos sustitutos

4.4.5 Intensidad de la rivalidad competitiva

5. SEGMENTACIÓN DEL MERCADO

5.1 Modo de operación

5.1.1 Pilotado

5.1.2 Autónomo

Geografía 5.2

5.2.1 América del Norte

5.2.1.1 Estados Unidos

5.2.1.2 Canadá

5.2.2 Europa

5.2.2.1 Alemania

5.2.2.2 Reino Unido

5.2.2.3 Francia

5.2.2.4 Rusia

5.2.2.5 Resto de Europa

5.2.3 Asia-Pacífico

5.2.3.1 la India

5.2.3.2 de china

5.2.3.3 Japón

5.2.3.4 Corea del Sur

5.2.3.5 Australia

5.2.3.6 Resto de Asia-Pacífico

5.2.4 América Latina

5.2.4.1 Brasil

5.2.4.2 México

5.2.4.3 Resto de América Latina

5.2.5 Oriente Medio y África

5.2.5.1 Arabia Saudita

5.2.5.2 Egipto

5.2.5.3 Israel

5.2.5.4 Resto de Medio Oriente y África

6. PANORAMA COMPETITIVO

6.1 Cuota de mercado de proveedores

6.2 Perfiles de empresa

6.2.1 Airbus SE

6.2.2 Textron Inc.

6.2.3 La empresa Boeing

6.2.4 Guangzhou EHang Tecnología Inteligente Co. Ltd.

6.2.5 Joby Aero, Inc.

6.2.6 Volocopter GmbH

6.2.7 Compañía de motores Hyundai

6.2.8 Lilium GmbH

6.2.9 Corporación de Movilidad Aérea Jaunt

6.2.10 Wisk Aero LLC

Segmentación de la industria del taxi aéreo

Un taxi aéreo es un vehículo de transporte aéreo bajo demanda para transportar pasajeros en distancias más cortas. Proporciona una opción de viaje aéreo cómoda y eficiente para distancias cortas, cerrando la brecha entre las aerolíneas comerciales y los jets privados.

El mercado de taxis aéreos está segmentado por modo de operación y por geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África). Por modo de funcionamiento, el mercado se segmenta en pilotados y autónomos. El informe también cubre los tamaños de mercado y los pronósticos para el mercado de taxis aéreos en los principales países de diferentes regiones.

Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Modo de operación | |

| Pilotado | |

| Autónomo |

| Geografía | ||||||||

| ||||||||

| ||||||||

| ||||||||

| ||||||||

|

Preguntas frecuentes sobre la investigación de mercado de taxis aéreos

¿Qué tamaño tiene el mercado del taxi aéreo?

Se espera que el tamaño del mercado de taxis aéreos alcance los 1.41 mil millones de dólares en 2024 y crezca a una tasa compuesta anual del 23.32% hasta alcanzar los 4.04 mil millones de dólares en 2029.

¿Cuál es el tamaño actual del mercado Taxi aéreo?

En 2024, se espera que el tamaño del mercado de taxis aéreos alcance los 1.41 millones de dólares.

¿Quiénes son los jugadores clave que operan en el mercado Taxi aereo?

Volocopter GmbH, Joby Aero, Inc., Jaunt Air Mobility Corporation, Guangzhou EHang Intelligent Technology Co. Ltd. y Lilium GmbH son las principales empresas que operan en el mercado de taxis aéreos.

¿Cuál es la región de más rápido crecimiento en el mercado de taxi aéreo?

Se estima que Europa crecerá a la CAGR más alta durante el período de pronóstico (2024-2029).

¿Que region tiene la mayor participacion en Taxi aereo Market?

En 2024, América del Norte representa la mayor cuota de mercado en el mercado de taxis aéreos.

¿Qué años cubre este mercado de Taxi aéreo y cuál era el tamaño del mercado en 2023?

En 2023, el tamaño del mercado de taxis aéreos se estimó en 1.08 millones de dólares. El informe cubre el tamaño histórico del mercado de Taxi aéreo para los años: 2019, 2020, 2021, 2022 y 2023. El informe también pronostica el tamaño del mercado de Taxi aéreo para los años: 2024, 2025, 2026, 2027, 2028 y 2029.

Informe de la industria del taxi aéreo

Estadísticas para la cuota de mercado, el tamaño y la tasa de crecimiento de los ingresos del taxi aéreo de 2024, creadas por Mordor Intelligence™ Industry Reports. El análisis de Air Taxi incluye una perspectiva de pronóstico de mercado para 2029 y una descripción histórica. Obtenga una muestra de este análisis de la industria como descarga gratuita de un informe en PDF.